Kredit vs. Debit: Ein umfassender Leitfaden für den deutschen Verbraucher

Table of Content

- 1 Kredit vs. Debit: Ein umfassender Leitfaden für den deutschen Verbraucher

- 1.1 Definitionen und Funktionsweise

- 1.2 Vorteile und Nachteile

- 1.3 Vergleichstabelle

- 1.4 Welche Karte ist die richtige für Sie?

- 1.5 Tipps zur sicheren Nutzung von Kredit- und Debitkarten

- 1.6 Fazit

- 1.7 Weitere wichtige Informationen

- 1.8 Zusammenfassung

In der heutigen Zeit, in der digitale Zahlungen immer mehr an Bedeutung gewinnen, ist es wichtiger denn je, die Unterschiede zwischen Kredit- und Debitkarten zu verstehen. Beide Karten ermöglichen es Ihnen, Einkäufe zu tätigen und Geld abzuheben, aber ihre Funktionsweise und die damit verbundenen Risiken und Vorteile unterscheiden sich deutlich. Dieser Artikel bietet Ihnen einen umfassenden Leitfaden, um die Unterschiede zwischen Kredit- und Debitkarten zu verstehen und die für Sie am besten geeignete Karte zu wählen.

Definitionen und Funktionsweise

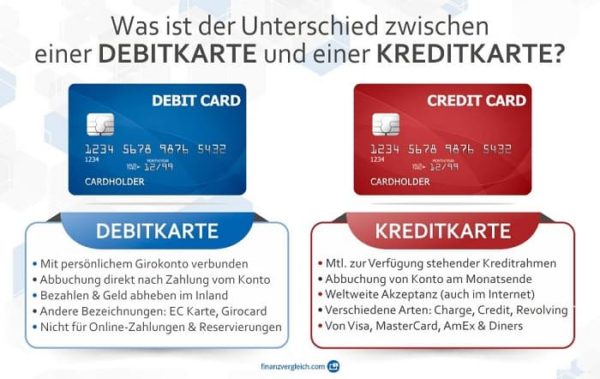

Debitkarte: Eine Debitkarte ist direkt mit Ihrem Girokonto verbunden. Wenn Sie mit einer Debitkarte bezahlen, wird der Betrag direkt von Ihrem Konto abgebucht. Sie können nur so viel Geld ausgeben, wie auf Ihrem Konto verfügbar ist.

Kreditkarte: Eine Kreditkarte hingegen gewährt Ihnen einen Kreditrahmen, der Ihnen ermöglicht, bis zu einem bestimmten Betrag einzukaufen, ohne dass das Geld sofort von Ihrem Konto abgebucht wird. Sie erhalten eine monatliche Rechnung, auf der die angefallenen Kosten zusammen mit den Zinsen aufgeführt sind. Diese müssen Sie dann innerhalb eines bestimmten Zeitraums, meist 30 Tagen, zurückzahlen.

Vorteile und Nachteile

Debitkarten

Vorteile:

- Kontrolle über Ihre Ausgaben: Sie können nur so viel Geld ausgeben, wie auf Ihrem Konto verfügbar ist, was Ihnen hilft, Ihre Finanzen besser zu kontrollieren und unnötige Schulden zu vermeiden.

- Keine Zinsen: Da das Geld direkt von Ihrem Konto abgebucht wird, fallen keine Zinsen an.

- Sicherer: Debitkarten bieten einen gewissen Schutz vor Betrug, da der Betrag direkt von Ihrem Konto abgebucht wird.

Nachteile:

- Keine Gutschriften: Sie erhalten keine Gutschriften oder Prämien für Ihre Ausgaben.

- Begrenzte Möglichkeiten: Debitkarten werden nicht überall akzeptiert, insbesondere im Ausland.

- Keine Bonitätsauskunft: Die Nutzung einer Debitkarte hat keinen Einfluss auf Ihre Bonität.

Kreditkarten

Vorteile:

- Kreditrahmen: Sie können bis zu einem bestimmten Betrag einkaufen, ohne dass das Geld sofort von Ihrem Konto abgebucht wird.

- Gutschriften und Prämien: Viele Kreditkarten bieten Gutschriften und Prämien für Ihre Ausgaben, wie z.B. Flugmeilen oder Cashback.

- Bonitätsauskunft: Die regelmäßige und verantwortungsvolle Nutzung einer Kreditkarte kann Ihre Bonität verbessern.

- Schutz bei Betrug: Kreditkarten bieten in der Regel einen besseren Schutz bei Betrug als Debitkarten.

Nachteile:

- Zinsen: Wenn Sie den Saldo Ihrer Kreditkarte nicht vollständig innerhalb des zinsfreien Zeitraums zurückzahlen, fallen hohe Zinsen an.

- Schulden: Die Nutzung einer Kreditkarte kann leicht zu Schulden führen, wenn Sie Ihre Ausgaben nicht sorgfältig kontrollieren.

- Gebühren: Viele Kreditkarten erheben Jahresgebühren oder Gebühren für die Nutzung im Ausland.

Vergleichstabelle

| Merkmal | Debitkarte | Kreditkarte |

|---|---|---|

| Funktionsweise | Direkte Abbuchung vom Girokonto | Kreditrahmen |

| Ausgabenkontrolle | Nur so viel ausgeben, wie auf dem Konto verfügbar ist | Bis zu einem bestimmten Kreditrahmen |

| Zinsen | Keine | Ja, wenn der Saldo nicht innerhalb des zinsfreien Zeitraums zurückgezahlt wird |

| Gutschriften und Prämien | Keine | Ja, bei vielen Karten |

| Bonitätsauskunft | Keine | Ja, bei regelmäßiger und verantwortungsvoller Nutzung |

| Schutz bei Betrug | Geringerer Schutz | Besserer Schutz |

| Gebühren | In der Regel keine Jahresgebühren | Häufig Jahresgebühren und Gebühren für die Nutzung im Ausland |

Welche Karte ist die richtige für Sie?

Die Wahl zwischen einer Debit- und einer Kreditkarte hängt von Ihren individuellen Bedürfnissen und finanziellen Verhältnissen ab.

Debitkarten eignen sich besonders für Menschen, die:

- Ihre Ausgaben streng kontrollieren möchten.

- Schulden vermeiden möchten.

- Nicht viel Geld auf dem Konto haben.

- Eine Karte für den täglichen Gebrauch suchen.

Kreditkarten eignen sich besonders für Menschen, die:

- Einen Kreditrahmen benötigen.

- Gutschriften und Prämien für ihre Ausgaben erhalten möchten.

- Ihre Bonität verbessern möchten.

- Einen besseren Schutz bei Betrug suchen.

Tipps zur sicheren Nutzung von Kredit- und Debitkarten

- Überprüfen Sie Ihre Kontoauszüge regelmäßig: Achten Sie auf verdächtige Transaktionen und melden Sie diese sofort Ihrer Bank.

- Bewahren Sie Ihre Karten sicher auf: Schützen Sie Ihre Karten vor Diebstahl und Verlust.

- Niemals Ihre Kartennummer oder PIN an Dritte weitergeben: Seien Sie vorsichtig bei E-Mails und Anrufen, die nach Ihren Kartendaten fragen.

- Nutzen Sie sichere Online-Shops: Achten Sie auf das Schlosssymbol in der Adressleiste Ihres Browsers, das die Sicherheit der Website bestätigt.

- Melden Sie den Verlust oder Diebstahl Ihrer Karte sofort: Kontaktieren Sie Ihre Bank oder das Kreditkartenunternehmen, um Ihre Karte sperren zu lassen.

Fazit

Die Wahl zwischen einer Debit- und einer Kreditkarte hängt von Ihren individuellen Bedürfnissen und finanziellen Verhältnissen ab. Beide Karten bieten Vorteile und Nachteile. Es ist wichtig, die Unterschiede zwischen den beiden Kartentypen zu verstehen, um die für Sie am besten geeignete Karte zu wählen. Denken Sie daran, dass die verantwortungsvolle Nutzung von Kreditkarten dazu beitragen kann, Ihre Bonität zu verbessern, während die Nutzung von Debitkarten Ihnen hilft, Ihre Ausgaben zu kontrollieren und Schulden zu vermeiden.

Weitere wichtige Informationen

- Kartenausstellung: Neben Banken bieten auch andere Unternehmen, wie z.B. Kreditkarteninstitute oder Online-Händler, Kreditkarten an.

- Kreditkartenlimits: Der Kreditrahmen, der Ihnen für Ihre Kreditkarte gewährt wird, hängt von Ihrer Bonität und Ihrem Einkommen ab.

- Zinsberechnung: Die Zinsen für Kreditkarten werden in der Regel auf den ausstehenden Saldo berechnet.

- Kreditkartenversicherung: Einige Kreditkarten bieten eine Versicherung für den Fall von Diebstahl, Verlust oder Beschädigung von Gütern, die mit der Karte gekauft wurden.

- Kartengebühren: Neben Jahresgebühren können auch Gebühren für die Nutzung im Ausland, für Bargeldabhebungen oder für den Überschreiten des Kreditrahmens anfallen.

Zusammenfassung

Dieser Artikel hat Ihnen einen umfassenden Leitfaden zum Unterschied zwischen Kredit- und Debitkarten gegeben. Sie haben die Funktionsweise beider Karten, ihre Vorteile und Nachteile sowie Tipps zur sicheren Nutzung kennengelernt. Durch das Verständnis dieser Unterschiede können Sie die für Sie am besten geeignete Karte wählen und Ihre Finanzen besser kontrollieren.

Hinweis: Dieser Artikel dient nur zu Informationszwecken und ersetzt nicht die Beratung durch einen Finanzfachmann. Es ist wichtig, sich vor der Wahl einer Kredit- oder Debitkarte von einem unabhängigen Finanzberater beraten zu lassen.

Unterschied zwischen Credit und Debit: Eine Erklärung

Kommentar veröffentlichen for "Unterschied Zwischen Credit Und Debit: Eine Erklärung"